BBC: 中国占了光伏先机! 节能减排的碳交易市场: 西方给中国挖坑失败

本文接上文:哈佛教授:没法绕开中国!中国人玩太大了:光伏半年超美历史总和

https://www.toutiao.com/article/7262744203405476404/

一向对中国讽刺打击的BBC此前以《气候变化:中国绿色电力浪潮为气候变暖带来希望》为标题毫不吝啬的称节能减排,遏制全球变暖,中国才是全球的希望!

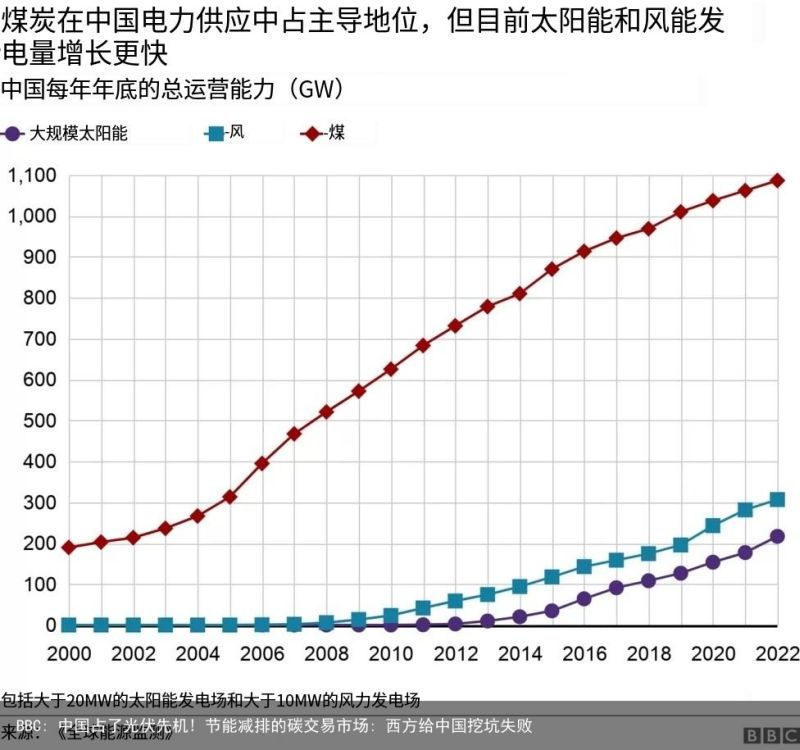

全球变暖:节能减排的碳交易市场却被中国占了光伏先机

从1997年的《京都议定书》到2016年的《巴黎协定》,节能减排的成了各国能源倡导的主流,从政策上向绿色能源倾斜,扶持再生能源产业,在排放总量控制的前提下,包括二氧化碳在内的温室气体排放权成为一种稀缺资源,从而具备了商品属性。

如果抛开全球变暖不谈,这个全球变暖的碳排放控制其实对发展中国家是不友好的,原因很简单,发达国家已经经历了一轮疯狂的碳排放进入了高度发达的行列,产业链都得到了升级,低端高耗能,高污染、高排放的产业都转移到了发展中国家。

自工业革命以来(1750年~2020年),全球化石燃料燃烧产生的累积二氧化碳排放量,以国家类别排名

比如1980年代后美国将产业链转移到中国,2000年之后则有部分转到印度以及东南亚等国,另外如中国和印度,这些人口数量巨大的国家,出于自身发展需要,会经历一遍发达国家的高污染高排放的老路,然而现在全球变暖的大环境下,不得不控制排放。

碳排放控制、碳交易市场的诞生,这些国家将被迫进入产业升级!而且西方发达国家很有可能会建立贸易壁垒、碳排放准入机制,尽管此时发展中国家会提出强烈抗议,特别是出现与欧盟以及美国国内的核心产业出现竞争时,这些国家和地区会毫不犹豫的设置壁垒。

光伏装机容量的暴增在中国绿色可再生能源中占有很大的比例,几乎可以说以一己之力推动了中国绿色可再生能源的发展,前文数据已经表明,“从2012年起,中国新增光伏装机容量就一直保持在全球第一,从2014年起累计光伏装机容量开始跃居第一并一直保持到现在。”

除了光伏外还有水电和风能以及潮汐能,中国的绿能已经成长为一个巨无霸,欧洲和美国已经难以从碳排放这个角度下手限制中国制造业的产品准入!目前印度还没有开始威胁欧美,如果哪天印度开始从产业链发展中威胁到欧美发展,那么西方国家会立刻马上启动碳排放准入机制限制印度。

BBC:中国绿色电力浪潮为气候变暖带来希望

拥有14亿人口的中国高速发展不仅没有成为反面案例,反而被BBC称为中国绿能发展称为遏制全球变暖的新希望!6月29日,BBC报道称“风能和太阳能在中国蓬勃发展,可能有助于比预期更快地限制全球碳排放。”

仅仅是中国的太阳能电池板的安装量就能让全球到2025年的增长量达到85%,据BBC引用全球能源监测组织研究表明,预计到2025年,中国的太阳能和风能装机容量将达到1200吉瓦,中国将提前5年实现2030年清洁能源目标。

BBC表示中国是世界上最大的煤炭消费国,主要用于发电,中国二氧化碳排放量的 69% 左右是由煤炭消耗造成的。但全球能源监测组织(GEM)最新报告表明,中国正在快速建设风能和太阳能发电能力,这可能对限制气温上升的影响产生重大影响。

该报告着眼于中国目前的绿色能源装机容量,同时也对未来两年已宣布的和正在建设的能源容量进行了预测。报告发现,目前中国大型项目中安装的太阳能电池板数量比世界其他国家的总和还多。在风能方面,自2017年以来,该国的装机容量增加了一倍。

然而这一切只是开始,据GEM称,中国正在迅速扩张这一领域,到2025年底,其风能和太阳能产能将增加一倍以上,仅中国的增长就将使全球风力涡轮机数量增加50%,并使世界大型太阳能装置增加85%。

GEN表示,如此高速增长是中国在此前二十年内努力的结果,中国已经成为世界领先的太阳能电池板供应商,降低了整个供应链的成本,这有助于提高中国太阳能和风能装置的经济竞争力,也将有助于全球绿色能源的产业发展。

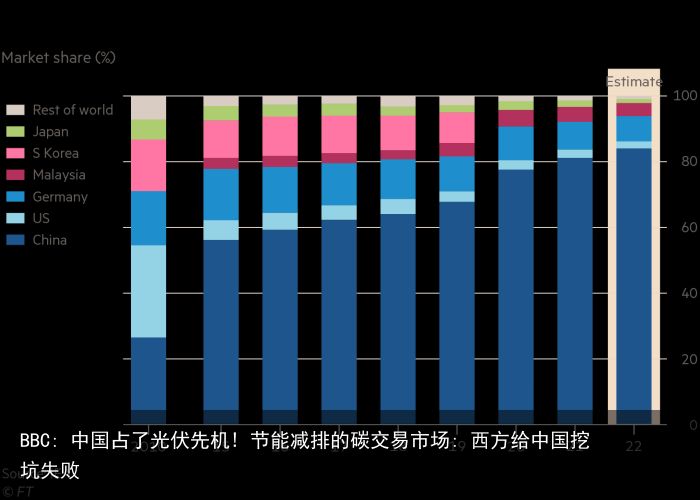

制裁完全没有起作用:光伏产业绕不开中国

2023年6月22日,哈佛大学教授格雷厄姆在英国《金融时报》撰文表示,目前中国生产全球85%的太阳能电池、88%的太阳能级多晶硅以及97%的构成太阳能电池核心的硅锭和硅片。

自2012年和2013年以来,中国企业分别因向国际市场倾销太阳能电池板而被征收美国和欧盟关税,之后再中美贸易战以及拜登政府将绿色技术视为与半导体和人工智能并列的“力量倍增器”而对中国制裁,但这些措施对被中国一一化解,对中国太阳能产业崛起完全没有影响:

美国通胀削减法案包括向太阳能电池板制造商和住宅消费者提供高达1000亿美元的补贴,另外还有1000亿美元的税收抵免。欧盟在绿色补贴上的支出有望超过美国——其中大部分用于太阳能,但面对中国拥有的全球85%的产能,欧美如果不好好考虑与中国合作,估计绿色能源这个目标是不可能实现的。

俄乌冲突:新的再生能源法,制裁中国,却发现绕不开了

俄乌冲突对欧洲影响相当大,由于欧盟站台乌克兰,抵制来自俄罗斯的石油和天然气与煤炭等化石燃料,但这对欧洲影响太大了,因为欧洲40%上的天然气来自俄罗斯,并且在2011年日本福岛核事故后欧洲将核电站逐步关闭,另外因为《巴黎协定》中关于全球变暖的节能减排,燃煤电厂也大部分关停,主要能源来自水电、天然气电厂等。

因此从俄乌冲突开始后,欧洲一直在寻找替代能源,比如天然气从美国以及中东的LNG代替俄罗斯管道天然气,重启启动燃煤电厂应急,另外在2022年5月份还启动了REPowerEU计划,“三管齐下”,从节约能源、能源供应多样化、加速推进可再生能源三方面着手,取代家庭、工业和发电领域的化石燃料,2030年可再生能源占比将从此前的40%提高至45%。

为实现REPowerEU计划的目标,从现在开始到2027年,欧盟需要额外投资2100亿欧元,欧盟将这笔钱称为地区能源独立和能源安全的“首付”。REPowerEU计划包括风能、氢能、太阳能、潮汐能以及沼气能等,但在效费比以及快速回报这个角度看,太阳能是首选。

因此欧洲的REPowerEU计划与美国面临同样一个问题,完全没法绕开中国,尽管在2022年6月9日,欧洲议会当日通过《反强迫劳动海关措施决议》,要求在欧盟各国海关采取措施禁止“强迫劳动的产品”进入欧盟市场,对来自中国新疆的光伏产品进行限制,扶持欧盟自己的光伏产业:

不过这个影响几乎是零,原因很简单,2021年底欧盟组件产能8.3GW,电池产能不足1GW,根据《Raising Solar Ambition》,欧盟2025年计划实现20GW的一体化生产规模,考虑到届时100GW以上的装机预期,80%以上仍依赖进口,因此其光伏发展必然依赖中国。

另一个原因是从多晶硅料产能角度,2022年欧洲装机产生的组件需求预计在60GW左右,对应硅料需求15万吨左右,目前疆外硅料产能已超60万吨,足以覆盖4倍欧洲需求,因而潜在影响或更多在于类似美国的溯源材料准备,产能调配等,对此企业早在2019年开始准备,所以欧洲的决议对中国影响非常有限。

延伸阅读:中国的前瞻性规划

有两个与光伏产业相关的前瞻性规划各位必须要了解一下,一个是特高压输变电,中国早先规划的就是西电东送,为的是将西部的水电输送到中国经济发达地区,而中国地域东西横跨5000多公里,如果是普通高压输电的话线损太高,要么就是输送的功率不够,需要多条线路,造成输电线路大量投资。

据估计,1条1150千伏输电线路的输电能力可代替5~6条500千伏线路,或3条750千伏线路;可减少铁塔用材三分之一,节约导线二分之一,节省包括变电所在内的电网造价10~15%。1150千伏特高压线路走廊约仅为同等输送能力的500千伏线路所需走廊的四分之一。

全球多国其实都有测试过特高压输变电线路,比如前苏联、美国和日本等,但无一例外都没有实际的迫切需求,无法成熟化应用,而中国正是有这个迫切的需求并且有庞大的应用市场,2009年我国第一条条特高压交流输电线路:

晋东南—南阳—荆门1000千伏特高压交流试验示范工程建设完成,标志着我国在远距离、大容量、低损耗的特高压(UHV)核心技术和设备国产化上取得重大突破!目前我国已经建成多条特高压输电线路:

表格只统计到2017年8月,其实还有2019年6月北京西—石家庄特高压交流输变电工程、2019年9月苏通GIL综合管廊工程、2020年1月山东—石家庄环网、2020年8月张家口—雄安1000千伏特高压交流输变电工程......等等。

特高压输变电对太阳能和风能输送有着决定性的推动作用,因为中国西部荒原隔壁,尽管都大都是不毛之地,但却是建设风能和太阳能发电的绝佳场所,这些地区的利用,也是西部大开发的一个重要环节。

特高压输变电是绿能的上游应用,而我国的电动车产业则是下游!这些电动车的充电会消耗大量电力,我国绿能的增长也匹配着电动车对充电电力的指数级扩张形成配套,绿能有了去处,配合蓄能设施,太阳能和风能不再是所谓的垃圾电,而是成为推动社会进步最关键的一环。

在本文开头,很多朋友都有一个疑问,中国建设那么多太阳能干啥呢?想必现在应该是有答案了,一个是光伏产业占领全世界,同时我们的光伏产业最重要“副产品”就是惠及整个社会,当然这一切都是以节能减排的名义建设的,中国人干啥都是站在道德高地,看看欧洲和美国,想着办法限制中国,他们成功了吗?就算是欧美趋之如骛的绿色可再生能源也要找理由限制!所以各位看清了,不是西方追求绿色能源,而是这些能源是谁生产的!