节能减排手抄报图片(节能减排口号节能减排不再是口号!碳交易的开启, 汽车股或将重新洗牌?)

汽车板块连日来的狂涨“异动”,似乎正预示着汽车行业新一场“重构”的开始。

本周以来,A股中的整车板块涨幅居前,成交非常活跃。6月23日当天,整车板块强势拉升,其中汉马科技涨停,长安汽车、小康股份、力帆科技跟涨;6月24日,汉马科技的涨幅仍一马当先,同时江淮汽车、广汽集团这两天也的表现也非常强势。

有分析指出,目前市场上那些在新能源以及智能化领域有着不俗竞争力的标的,未来在新赛道的估值上也将有着更大的想象空间,为此备受投资者欢迎。

事实上,除此之外,功夫汽车亦留意到,最近有传闻即将开启的“碳交易”大幕,或许也是部分整车企业本轮市值狂飙背后的主要逻辑之一。

以本周领衔整车板块涨幅的汉马科技来说,其与吉利商用联合打造新能源重卡无疑只是当中一个具体表现,它们将围绕换电重卡形成的能源科技生态,才是被资本市场看好的关键。

打开凤凰新闻,查看更多高清图片

打开凤凰新闻,查看更多高清图片虽然汽车产业作为碳排放大户,目前却并未被纳入全国碳交易市场中,但随着万亿碳交易风口的开启,有着较长产业链且边界正不断拓展的汽车制造产业,未来无疑将扮演着不可或缺的角色。

与此同时,在碳交易市场越来越活跃的未来,我们更应关注的是,碳交易将对新能源汽车产业带来怎样的变革和重构。

(1)新能源车市场的新格局和新战场

综观近两三天来在A股整车板块中有着不错涨幅的上市车企,都是时下在新能源车赛道上的“明星企业”。

在最近中汽协举行的《2021中国汽车论坛》上,有专家预计,今后5-8年中国将有近2亿辆国IV及以下的在用车辆面临淘汰替换;同时,未来5年里新能源车的销量年均增速将在40%以上,中国汽车行业的市场新格局正加速成形。

在这一大趋势下,我们不难看到诸如汉马科技、江淮汽车、长安汽车、广汽集团等这些目前估值较低的车企,愈发受到青睐。

好比本周内已连续收获了5个涨停板的汉马科技,是吉利商用车集团在新能源商用车领域的最新落子。

据罗兰贝格预测,2030年新能源商用车渗透率将高达20%。随着我国“碳达峰”“碳中和”目标的推动和“新四化”趋势的加速,以绿色、智能技术为核心的新一代商用车取代传统燃油汽车已是大势所趋,一个新的蓝海市场也正在迅速崛起。

这无疑是汉马科技眼下备受投资者追捧的原因之一。但功夫汽车认为,吉利商用车未来主打的“换电重卡”概念,在今后碳排放法规愈发严格的趋势下,是能拥有更大市场想象空间的关键。

事实上,当下新能源车热销,车企在赚取“双积分”的同时,今后将面对另一层更严峻的碳排放挑战。

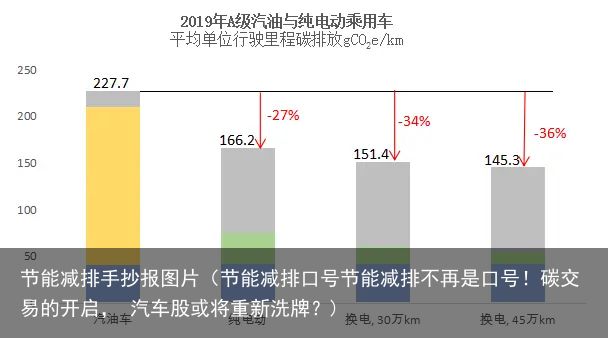

因为有研究指出,一辆A级纯电动乘用车相较于A级汽油车,约需要6年才具有碳减排优势,纯电动的减排滞后期很有可能导致汽车电动化实现道路交通碳中和面临挑战。

而去年中汽中心的一份研究数据指出,换电模式能够显著提高动力蓄电池的利用率,将A级纯电动汽车减排滞后期降低到2年-4年。

因此,不仅仅是吉利,像广汽、长安、江淮等都纷纷推出了换电车型,目的是尽早为这场即将到来的碳排放竞争打下基础。

按国家计划,我国将在6月底之前上线启动全国碳排放权交易市场。虽然汽车产业并未列入其中,同时汽车产业也暂未提出实现“碳达峰、碳中和”具体细化政策,但作为产业链较长且范围不断拓展的制造产业,碳交易的建设和落地无疑与汽车行业密切相关。

这对车企来说,既是一次转型升级的机遇,也是一次前所未有的挑战。

(2)从双积分过度到碳交易还有多远?

众所周知,目前“双积分”政策是国内新能源车产销量齐涨的主要“幕后推手”之一。

有分析指出,在该政策实施的这几年来,效果虽有,但总体来看,效果和稳定度还不太够。

据今年5月工信部发布的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理实施情况年度报告(2021)》,2020 年度中国乘用车 138 家车企燃料消耗量负积分达 666 万,而新能源正积分为 328 万分,“双积分”缺口高达 -338 万分。

供不应求的积分自然迫使积分价格水涨船高。例如今年4月,有媒体报道大众意欲向特斯拉中国公司购买碳排放积分,具体单价3000元/分。

毫无疑问,在这场汽车行业的百年变革中,车企的盈利方式也发生着翻天覆地的变化。好比在2020年,特斯拉靠出售碳排放额度盈利15.8亿美元;而中国电动车企业蔚来汽车靠出售碳排放额度盈利1亿人民币。

再如另一个积分大户比亚迪,若按照3000元/分的价格卖掉目前手上的积分,将能获得22.62亿元的盈利,彻底摆脱目前的亏损。

可以预见,碳排放权的真正价值在于实现利润的转移,而这也是重塑行业格局的关键所在。最近,大众和奥迪在纯电动车上的积极转型,背后实则正是对碳排放权的争夺。事关这将影响集团今后数十年乃至上百年的命运。

不过值得注意的是,从“双积分”过度至碳交易,这当中过程也并非一蹴而就。

早在2019年1月,全国政协副主席万钢在人民日报上就表示要严格执行油耗标准,双积分等产业政策,适时转化为碳交易的机制,增强汽车企业发展新能源汽车的内生动力。

然而,2年过后,在全国碳排放权交易市场即将开启之际,交通及汽车行业要纳入碳交易市场的时机似乎还未成熟。

全国人大代表周福庚曾表示,这当中有价格体系、相应的规章制度及监管体系、顶层设计、技术支撑等各个方面还没完善建立的原因,但也有分析指出,随缘当下新能源车渗透率愈发走高,汽车行业纳入碳交易市场或许也就在不远的将来。

最近,江淮汽车董事长项兴初和广汽集团董事长曾庆洪在某个公开论坛上,就曾异口同声地表示,希望相关部门对汽车产业应尽快明确和发布具体实现“双碳目标”的时间表和要求,以便企业尽早规划。

事实上,“双积分”与“碳排放权”是两个不一样的概念。可以说,前者是促使各大车型新能源转型的“推力”,而后者则是促使整个汽车产业整体碳排放的下降,是新能源车发展的“终极目标”。

在这一发展模式,车企要求围绕汽车全生命周期打造的低碳战略,也或将催生出资本市场的另一套“估值体系”。

(3)功夫拍案

“在‘双碳’战略下,车企将在产业政策、产品结构、企业收益中寻找新的平衡点。”中国第一汽车集团有限公司战略管理部总经理柳长庆曾指出。

可以预见,若汽车行业纳入碳交易体系,无疑将成为新能源的又一重大推力,而其影响周期甚至远超补贴、双积分。

“节能减排”已不再是一句简单的“口号”。随着国内碳交易大幕开启,相信这将加速倒逼汽车产业发展方式向绿色低碳转型,同时推动新能源车产业整体进程提速。